Оглавление

Экономист Лашков рассказал про эффективный способ сформировать финансовую подушку

По данным Центробанка РФ, 50 миллионов россиян – заёмщики у финансовых организаций. У половины из них – не менее трёх кредитов. Можно ли жить по средствам и не брать в долг? Реально ли купить квартиру наличными, а не в ипотеку? Поможет ли повышение финансовой грамотности у населения снизить уровень закредитованности в стране? Эти вопросы обсудили эксперты в подкасте «Одобрено».

Каждый второй россиянин живёт от зарплаты до зарплаты, не успевая даже отложить деньги на что-то. Это данные ВЦИОМ. Специалисты всё чаще говорят, что нужно повышать уровень финансовой грамотности у населения. Некоммерческие организации и волонтёры, например, даже проводят обучающие курсы по финансовой грамотности, чтобы соотечественники учились планировать бюджет. Однако, насколько это эффективно? И можно ли сформировать финансовую культуру?

«Работа по повышению финансовой грамотности сегодня ведётся на всех уровнях образования. Даже на начальном есть учебники, – рассказал первый замгенерального директора Ассоциации развития финансовой грамотности (АРФГ), профессор финансового университета при Правительстве РФ Сергей Лочан. – Современная стратегия, которая принята по финансовой грамотности, ориентирована больше на финансовую культуру. Если раньше мы говорили, что нужно формировать у человека понимание, что такое финансовая грамотность, насколько человек понимает финансовые инструменты, умеет ли пользоваться ими. То сейчас Банк России вместе с Минфином стратегию развития финансовой грамотности видит уже как стратегию повышения финансовой культуры. Когда уже в рамках семьи, как ячейки общества, формируется культура финансового употребления».

По словам топ-менеджера группы ВТБ, финансиста и автор учебника «Финансовая грамотность» Светланы Толкачёвой, в России разработана дорожная карта по развитию финансовой культуры.

«Например, с этого года выбирается лучший субъект финансовой культуры, финансовой грамотности. Естественно, субъекты будут между собой соревноваться. И это всё будет растить культуру внутри субъекта, потому что среди них есть и более закредитованные, и менее закредитованные, – подчеркнула Толкачёва. – Но важно, чтобы обучение финансовой грамотностибыло выстроено с дошкольного образования».

Иллюстрация: Добро.Медиа

Причём, действительно, существуют методические рекомендации по обучению финансовой грамотности детей. Однако, по словам эксперта, сами образовательные процессы выстроены не всегда корректно. Ведь в средней школе, например, этой теме обычно отводили время на уроках Обществознания, которые теперь будут в большей степени посвящены Истории.

«Не совсем так. Я вхожу в рабочую группу по разработке этого учебника и просил министра Просвещения о том, чтобы кибербезопасность, финансовая безопасность, ментальная безопасность, психология и так далее, чтобы эти блоки сохранились. Этот блок точно будет, вопрос только в содержании», – уточнил ведущий подкаста, Председатель Комитета Госдумы по молодёжной политике, Руководитель Ассоциации Добро.рф Артем Метелев.

Но говоря о финансовой грамотности, речь идёт не только о безопасности и о том, как сберечь деньги от мошенников, подчеркнула Светлана Толкачёва. В таком случае важно рассматривать предмет, благодаря которому россияне будут знать о важнейших финансовых инструментах и научатся ими пользоваться хотя бы на базовом уровне.

В противном случае, человек, который не умеет копить, вкладывать, пользоваться кэшбэком, скорее всего, будет вынужден жить от зарплаты до зарплаты. И в кредит.

Больше 40% россиян старше 16 лет имеют как минимум один кредит. Но чаще их несколько. Одни говорят, что кредит даёт им возможность приобрести что-то нужное, не копя, например, на машину, годами. Другие же убеждены в том, что такая экономика очень нестабильна.

«На мой взгляд, у нас население по сравнению с другими странами не так сильно закредитовано, – считает Светлана Толкачёва. – Но есть определённый пласт населения, который берёт много кредитов: когда сумма платежей переваливает за 50% от ежемесячного дохода. Вот тогда можно сказать, что человек уже одной ногой в долговую яму. И вот такой, к сожалению, закредитованный уровень населения у нас растёт».

Инфографика: Добро.Медиа

Конечно, такие прогнозы в первую очередь связаны с низким уровнем дохода у населения, подчёркивает эксперт. Поэтому, как правило, кредит – вынужденная мера для россиян.

«Для погашения других кредитов для того, чтобы дожить до зарплаты. Это самые популярные у нас займы, – отметила Толкачёва. – Первоисточник проблемы, конечно же, в отсутствии или минимальности дохода, не понимание, как правильно брать кредиты, как правильно их погашать».

Чтобы заёмщик не попал в долговую яму, важен не только размер ежемесячной платы за кредит (он не должен превышать 30% от ежемесячного дохода), но и «статус покупки». По словам Светланы Толкачёвой, выгодный кредит может быть на ту покупку, которая будет снижать расходы, или принесёт доходность. Например, квартира в ипотеку – значит, человеку не нужно будет платить деньги за аренду недвижимости. А в случае с потребительским кредитом на автомобиль? Такое приобретение будет считаться активом, например, если человек будет зарабатывать на машине. Если же авто стоит в гараже, а владелец выезжает на ней куда-то раз в месяц, то это – пассив.

Инфографика: Добро.Медиа

Если говорить про кредит на образование, то если благодаря обучению (на которое оформляли займ), человек будет больше зарабатывать, то это тоже считается активом.

«Кредит может быть потрачен на развлечения либо на какие-то пассивы и потом его надо возвращать, но если человек понимает, что он делает, то кредиты могут быть полезными. В реальности кредиты – это двигатели экономики. И если бы не было кредитов, то мир, в котором мы живём, он бы по-другому выглядел, – считает экономист, совладелец инвестиционного фонда, эксперт в области финансов и инвестиций Евгений Лашков. – Например, люди, которые взяли кредит, 1,5-2 года назад, долгий (на 5-10 лет) или ипотеку на 20 лет, я думаю, сейчас они достаточно рады, потому что они взяли их под 5-6%. У них есть возможность инвестировать в облигации федерального займа под 16-20%. Таким образом человек создаёт себе актив в виде такого финансового инструмента».

Но если доход не велик, а стиральная машина нужна, можно ли обойтись без кредитов? Здесь помогут уроки финансовой грамотности.

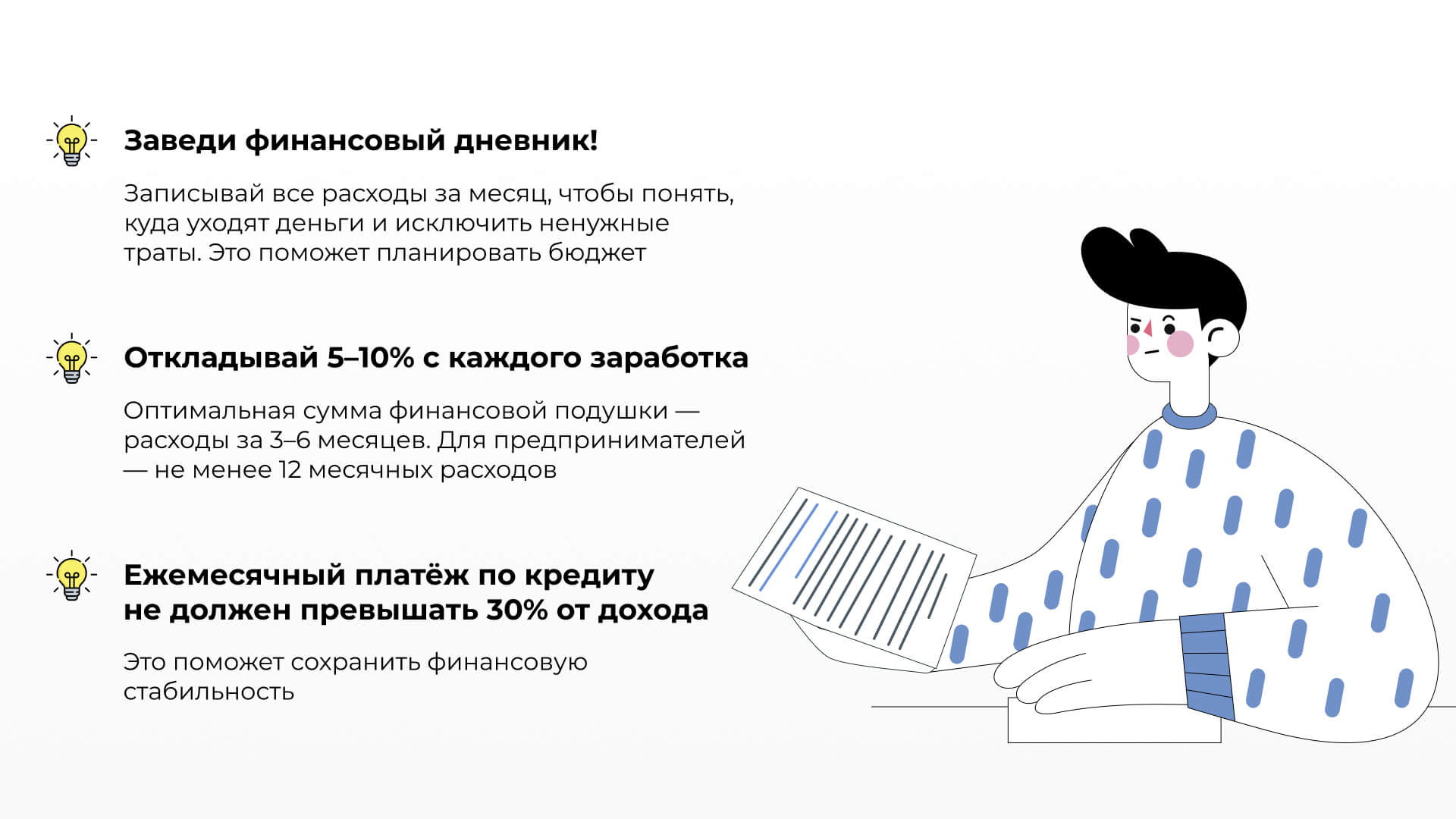

Светлана Толкачёва советует учиться формировать финансовую подушку, начиная с первой зарплаты. Для этого необходимо 5, 10 или 15% от заработка откладывать, например, на накопительный счёт.

«Накопительный счёт с пополнением и с которого можно, при необходимости снять деньги. Он идеально подходит для финансовой подушки безопасности», – пояснила Светлана.

При этом, минимальная подушка безопасности должна быть сформирована из расчёта ежемесячных трат, включая платежи по кредитам. Эту сумму необходимо умножить на 3 или на 6. Но в идеале, на 12, говорит эксперт.

Инфографика: Добро.Медиа

Впрочем, ежемесячно откладывать деньги бывает непросто. Поэтому тут важно выработать привычку, отмечает Светлана.

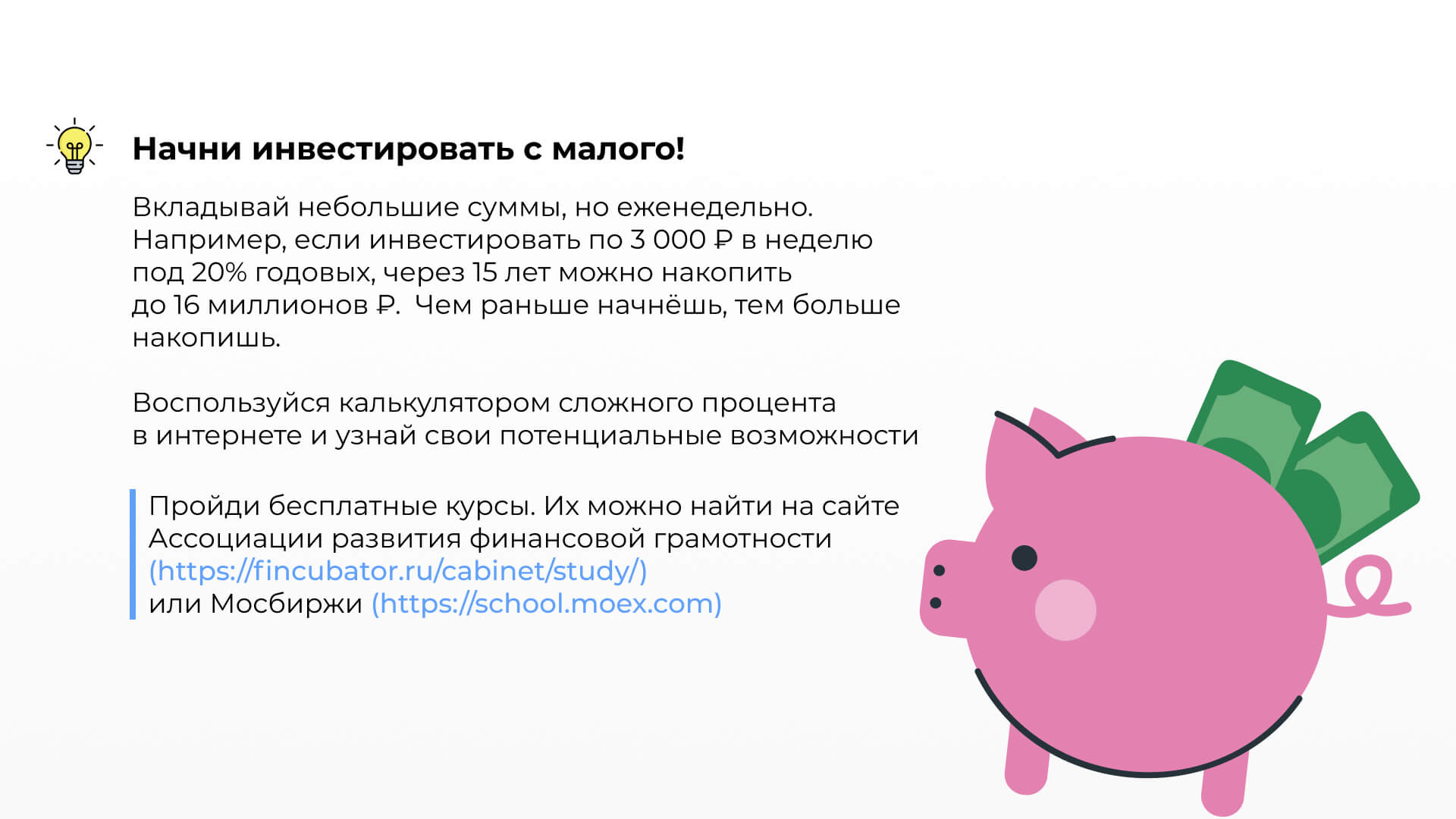

Ещё один способ научиться формировать подушку безопасности, которую рекомендует экономист Евгений Лашков, – сначала платить себе.

«Этот принцип “сначала заплати себе” – не придумал, прочитал. Сначала он не очень понятен, потому что кажется, ну что значит заплати себе? Вроде нам деньги пришли, там зарплата, доход какой-то, это же есть наши деньги. Но в реальности мы же их отдаём другим людям. Мы купили себе кофе, купили одежду, купили авиабилеты, пошли в кинотеатр и так далее. И большинство людей живёт прямо от зарплаты до зарплаты и тратит её полностью. А принцип “сначала заплати себе” подразумевает, что ты часть этой суммы берёшь и сразу же себе откладываешь на накопительный или брокерский счёт, под подушку, куда угодно», – рассказал Евгений.

Инфографика: Добро.Медиа

Казалось бы, чем этот принцип отличается от советов Толкачёвой, когда нужно просто откладывать 5-15% с зарплаты ежемесячно? Вопрос скорее в психологическом подходе. При поступлении любых доходов, будь то зарплата или вам вернули долг, в первую очередь отложите свою долю, а потом уже платите другим. Кроме того, эти деньги можно отложить на накопительный или брокерский счёт и даже получить потом проценты, то есть – дополнительный доход.

Также экономист рекомендует каждый месяц анализировать траты за последние 30 дней: сколько и за что вы заплатили? Может, что-то было необязательным?

«Финансовая грамотность, в первую очередь, это осознанное отношение к деньгам, – напомнил Артем Метелев. – Мы должны уметь разумно управлять финансами, независимо от уровня дохода. И, конечно, нужно научиться копить деньги. Это инвестиции в будущее. Чем раньше вы начнёте, тем быстрее накопится капитал, который можно вложить для получения дохода. Такие маленькие, но регулярные усилия помогут чувствовать себя увереннее».

Самые важные полезные советы по финансовой грамотности читайте в инструкции.

Подкаст «Одобрено» создан совместно с Добро.Медиа.

Ранее мы писали о правах работающих пенсионеров.

0

0

0

0

0

0

0

0

0

0

© 2019 — 2026 Добро.Медиа

Мнение авторов раздела «Блоги» может не совпадать с позицией редакции. Редакция не несет ответственности за содержание комментариев к материалам сайта. 18+

0 комментариев

Оставляя комментарий, вы принимаете Условия использования и Политику конфиденциальности