Юрист Литвиненко: микрозаймы могут быть полезны, если правильно ими пользоваться

Микрозайм – это удобный финансовый инструмент или кредитная кабала? Правда ли, что многие россияне в долгах как в шелках? Что будет, если не платить микрозаймы? Разбираемся вместе с экспертами.

Фото: lori

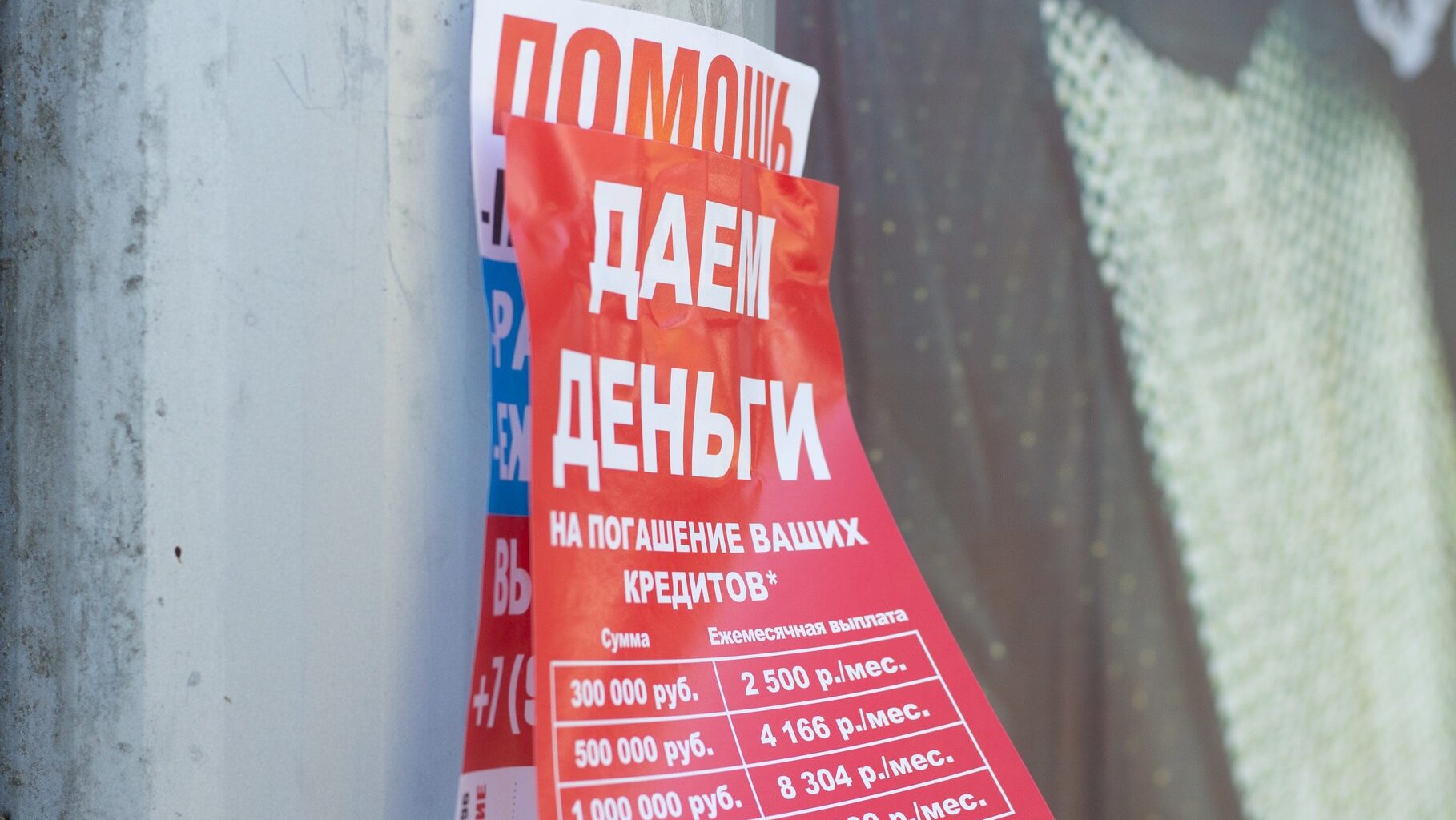

Портрет типичного клиента микрофинансовых организаций (МФО) нет – утверждают эксперты, с которыми удалось поговорить Добро.Медиа. Микрозаймы берут и молодые люди, и пенсионеры. Всех объединяет основное: им нужны относительно небольшие суммы и как можно скорее. Как правило, клиенты берут в долг от нескольких до 50 тысяч рублей.

«Не так давно я общался со знакомой бабушкой. Она периодически берёт микрозаймы, когда ей не хватает денег на лекарства. Потом с пенсии отдаёт», – рассказывает финансовый советник и бизнес-наставник Михаил Гаврилюк.

Что будет, если не платить микрозаймы, такого клиента вряд ли беспокоит. Пенсионерка точно знает, когда получит деньги и сможет вернуть долг.

«Займы популярны среди молодых людей, сезонных работников и тех, кто столкнулся с непредвиденными расходами, например, на лечение или ремонт», – говорит юрист, член Комитета по развитию женского предпринимательства подмосковного отделения «ОПОРЫ РОССИИ», соавтор книги «Маленькие секреты больших денег» Анастасия Литвиненко.

Впрочем, многие приходят в МФО, потому что уже имеют плохую кредитную историю. Михаил Гаврилюк отмечает: в нашей стране немало людей, которые набрали беспроцентных или дешёвых кредитов, покупая бытовую технику. И теперь из-за закредитованности банки отказывают им, и людям приходится обращаться в МФО.

Фото: lori

Кроме того, микрозаймы часто берут те, кто находится в стрессе, ищет быстрые способы получения денег и не видит других вариантов, добавляет Михаил Гаврилюк.

«Офисы МФО часто расположены в шаговой доступности. И их услуги очень популяризируют. Думаю, если бы банковские продукты были так же доступны, микрозаймы бы уже ушли в прошлое», – рассуждает эксперт.

МФО не раздают деньги всем подряд просто так. Как и банки, они проверяют и оформляют документы. Однако микрозаймы одобряют сделки быстро. А условия у МФО – более лояльные.

«Это значит, что даже люди с низким доходом или плохой кредитной историей могут получить заём, но с более высокими процентами и жёсткими сроками возврата», – поясняет Анастасия Литвиненко.

Проблема существует, но говорить, что россияне массово не платят микрозаймы нельзя, считает директор дополнительного офиса банка ВТБ, волонтёр-эксперт проекта «Профессионалы финансовых технологий» Ассоциации развития финансовой грамотности Павел Никитин.

«По статистике Центробанка, по состоянию на 1 квартал 2024 года наблюдается снижение доли просроченной задолженности. Показатель находится на уровне 2022-го. Однако до цифр 2021-го ещё далеко», – рассказал эксперт Добро.Медиа.

Говорить, что россияне обращаются в МФО и потом не платят микрозаймы, так как поголовно финансово неграмотны, также не стоит.

«Человек может быть финансово неграмотным, но при этом ответственным. Сочетание таких качеств в клиенте не создаст проблем при обслуживании долга. А безответственные люди могут легко и быстро получить заём онлайн, например, для совершения импульсивных покупок. И при отсутствии должного отношения к своим обязательствам перед МФО, для них могут наступить финансовые неприятности», – добавляет Павел Никитин.

Микрозаймы могут быть удобным инструментом в ряде случаев, считает Анастасия Литвиненко. Но должны соблюдаться два важных аспекта:

«Проблемы начинаются, когда заём берётся без расчёта или для перекрытия других долгов. Поэтому берите только ту сумму, которую сможете вернуть вовремя, и следите за сроками, чтобы избежать переплат и штрафов. Микрозаймы – это как нож. Он полезен, но может навредить при неправильном использовании», – отмечает Анастасия Литвиненко.

Если не платить микрозаём, потом придётся возместить не только проценты, но и пени за каждый день просрочки. И ваш долг продолжит расти.

Что будет, если не платить микрозаймы? Сначала МФО попробует решить вопрос с клиентом самостоятельно, потом может передать долг коллекторам. Затем организация подаст на должника в суд.

«Судебный приказ позволяет взыскать долг через приставов или списать деньги с ваших счетов. Уголовная ответственность наступает только в случае доказанного мошенничества. Чтобы избежать давления, можно оспорить судебный приказ или договариваться о реструктуризации долга. Главное – не игнорировать проблему и защищать свои права», – подытоживает Анастасия Литвиненко.

Отметим, что арестовать ваше имущество или счёт микрофинансовая организация не может. Для этого нужно решение суда. Кроме того, микрокредиты под залог жилья сейчас не выдают.

Также по закону с вас не могут взыскать более 130% от суммы долга. Иными словами, если вы взяли микрокредит на 10 тысяч рублей и не вернули ничего, больше 23 тысяч с вас потребовать не могут.

Работу МФО постепенно систематизируют. А значит, таким организациям всё выгоднее работать честно и легально.

Ранее мы рассказывали, как сохранить свои сбережения от инфляции.

0

0

0

0

0

0

0

0

0

0

© 2019 — 2026 Добро.Медиа

Мнение авторов раздела «Блоги» может не совпадать с позицией редакции. Редакция не несет ответственности за содержание комментариев к материалам сайта. 18+

0 комментариев

Оставляя комментарий, вы принимаете Условия использования и Политику конфиденциальности